“Bankacılık gerekli, bankalar değil” Bill Gates tarafından 1994 yılında ortaya atılan bu söz Fintech'in ilk dalgası için bir motto-slogan oldu.

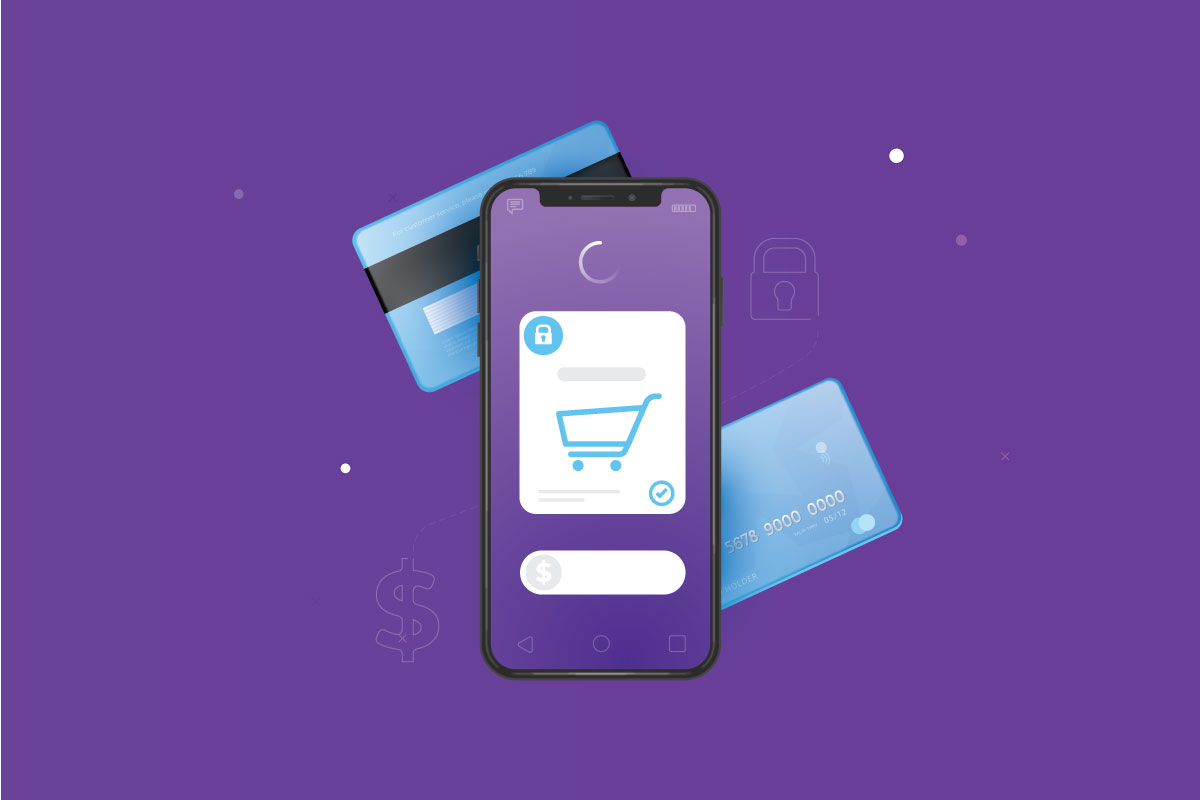

Günümüzde gelişen teknoloji ve ihtiyaçlarla birlikte kredi kartı ile online tahsilat oldukça değer kazanmaya başladı.

Nebim V3 Uzaktan Satış ve Tahsilat ile mağazalarınızda ki satış danışmanlarınızın, mağazalarınıza gitmeyi tercih etmeyen müşterilerinize uzaktan interaktif danışmanlık yapmasını...

COVID-19 pandemisi ile birlikte, tüm toplum ve tabii ki çalışma hayatı en azından bu süreci atlatana kadar bir uyum sürecine girdi.